CIFA看点|国际视野 · 可持续债务如何支持中国的能源转型?

来源: 时间:2024-03-01

全球能源转型势头强劲

可持续债务发行量不断增加

自 2010 年首次出现以来,可持续债务已成为资助绿色和与可持续发展相关活动的主流工具,为清洁能源投资提供了动力。从 2016 年开始,全球可持续债务发行量增长了近 10 倍,到 2021 年达到峰值,超过 1.7 万亿美元。政府利用可持续债务为绿色基础设施筹集资金,金融机构利用可持续债务促进绿色或可持续贷款,企业利用可持续债务为其净零排放工作筹集资金。发行可持续债券的一个原因是,如果债券被归类为绿色或可持续债券,许多投资者愿意接受较低的利率,这种现象通常被称为 "greenium"。

可持续债务发行可以采取几种形式。绿色债券、社会债券、可持续性债券和转型债券都被认为是“收益使用”债券,由此筹集的资金被分配给预先定义的活动或项目,其中绿色债券最为常见,占可持续债券发行总量的近40%。

最近,与可持续发展挂钩的债券(SLB)已成为进入绿色债券市场的一种更灵活的方式。SLB有一个独特的结构,即支付给债券持有人的利息可以根据发行人实现某些可持续性目标而变化,例如降低排放强度或绝对排放量。与收益债券不同,它们不与特定的活动或项目挂钩。这种灵活性意味着,它们受到需要更广泛地为转型活动融资的碳密集型行业以及主权发行人的青睐,因为根据公共财政管理惯例,可能会禁止将资金用于特定目的。

按主题划分的可持续债务发行,2014-2022年

.png)

中国可持续债务市场的增长尤为显著

中国已成为可持续债务工具采用速度最快的国家之一。迄今为止,中国可持续债务市场的大部分增长都是由绿色工具推动的,在2022年的可持续债务发行中,绿色工具占比不到70%。其中绝大多数是债券发行,去年达到8750亿元人民币(合1200亿美元)。这使中国成为仅次于美国的全球第二大绿色债券市场,中国自2021年以来一直保持这一地位,而且还有很大的进一步增长空间。例如,绿色债券仅占中国在岸债券市场总量的1.5%左右,相比之下,绿色贷款在2022年达到约22万亿元人民币(合3万亿美元),已经占到全国贷款市场总额的10%左右。

2016-2022年中国可持续发债类型

.png)

中国可持续债务市场的增长驱动力及其受益者与经合组织(OECD)经济体不同,后者的可持续融资往往属于私营部门。与此同时,在中国,国有银行在很大程度上推动了市场的快速扩张,为能源、电力和工业领域的大型企业(其中许多是国有企业)提供间接融资。银行占所有可持续债务类别活动的45%,而经合组织经济体的这一比例仅为20%。

另一个显著的区别是,根据2023年初的分析,在中国在岸金融市场,“绿色”比率仍需提高。这很可能是绿色机会供过于求的结果。尽管政策性银行和国有企业推动了债券发行量的快速增长,以实现中国的双碳目标,但大众市场的购买意愿没有上升,从而降低了定价效益。

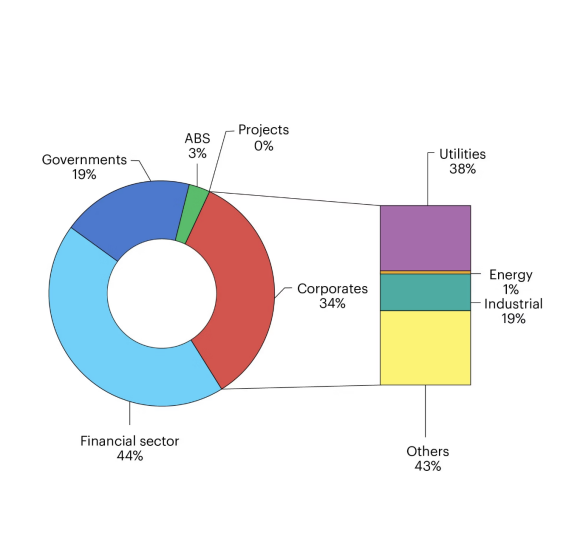

2016-2022年中国可持续发债特点

政府:19% 资产支持证券:3% 项目:0% 企业:34% 金融部门:44%公用事业:38% 能源:1% 工业:19% 其他:43%

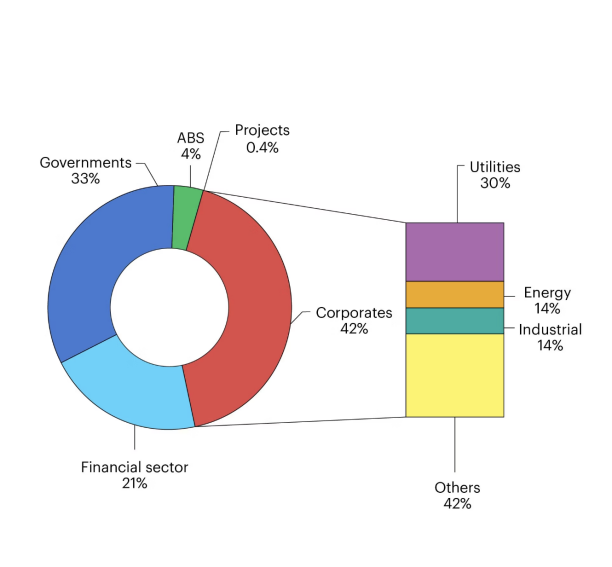

2016-2022年发达经济体可持续债务发行的特征

政府:33% 资产支持证券:4% 项目:0.4% 企业:42% 金融部门:21%公用事业:30% 能源:14% 工业:14% 其他:42%

中国市场体现了政策对可持续金融的推动作用

从中国可持续债务市场的快速增长中,我们可以得出结论:强有力的政府政策在市场发展中发挥了“绿色”增长的重要作用——这对其他出现这种趋势的市场来说是一个重要的收获。

2016年,中国人民银行和其他六个政府机构发布了《关于建立绿色金融体系的指导意见》,代表了政府对国内绿色债券市场启动的支持。从那时起,绿色、可持续和转型金融工具市场的发展得到了强有力的政策支持。

然而,在监管环境中仍有挑战需要克服。中国的可持续债务市场由四家监管机构监管:中国人民银行、中国证监会、中国银行间市场交易协商会和国家发展改革委。根据2022年7月发布的《中国绿色债券原则》,只有募集资金的100%用于绿色活动,债券才能被标记为“绿色”债券,而国家发展改革委的门槛仅为50%。2019年至2022年期间,国有企业发行的债券约占在岸绿色债券发行量的一半,表明相关监管仍有潜在的发展空间。

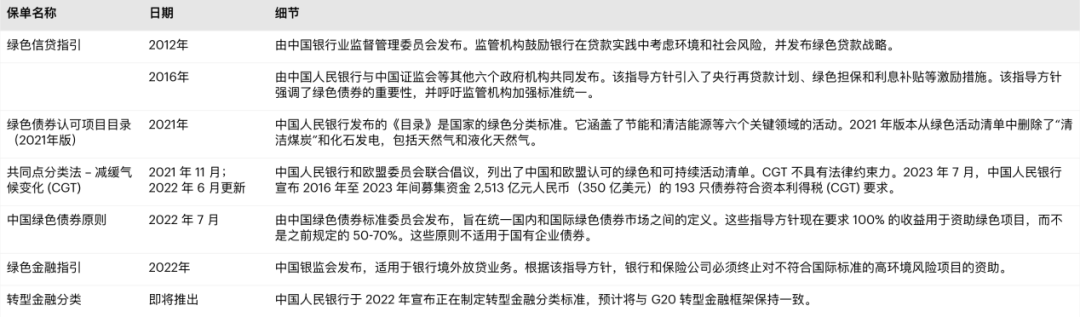

中国可持续和绿色金融相关政策法规

转型活动还需要创建有针对性的工具

中国正在加速

中国的宏大气候目标需要大量资金支持。中国目前的二氧化碳排放量约占全球的30%,燃煤发电量占中国发电量的50%以上。据估计,中国在2030年前达到二氧化碳排放峰值的政策需要高达3.5万亿美元,而到2060年实现碳中和可能需要27万亿美元。其中大部分支出用于能源、工业和运输部门,国际能源署估计,在2030年至2050年期间,这些部门将需要18万亿美元的投资。

需要特别关注占中国GDP 40%的高排放行业。电力产生了中国48%的排放量,而重工业产生了36%。仅重工业的替代技术就可以帮助中国减少相当于世界剩余碳预算近15%的排放量,这与将全球变暖控制在1.5°C以内的50%的可能性相一致。

为难以减排部门的转型活动融资是一项特别独特的挑战,因为许多部门仍在努力达到可持续融资框架下的绿色活动的条件。这需要一组不同的分类法和工具,以及来自企业的可靠转型计划。中国是G20可持续金融工作组的联合主席,并领导创建了G20转型金融框架,已成为该领域的关键领导者。

中国政府已经探索了转型债券和SLB的使用,后者因其多功能性而更受欢迎。截至2022年底,在岸和离岸上市的SLB和过渡债券累计规模达到169亿美元(合1160亿元人民币),其中74%为SLB。

尽管取得了这些进展,但仍需要警惕“漂绿”现象的存在,也包括这些工具与气候目标的关联度。目前,中国还没有全国性的可持续金融分类,不过中国人民银行即将提出针对特定行业的转型金融标准——从钢铁、火电、建筑材料和农业开始——这将在一定程度上解决这一问题。

来源:国际能源署

编译:任志千

审编:樊旭曼

美编:任志千