CIFA看点 | 国际气候资金统计现状简介

来源: 时间:2023-05-05

本月下旬,欧洲议会投票通过了碳排放交易体系改革、设立欧洲社会气候基金、碳边境调节机制三项法案。其中,欧洲社会气候基金的资金将大部分来源于碳市场改革新增的配额拍卖收入。在碳边境调节机制立法过程中,欧洲议会也曾建议将碳关税收入用于联合国经济及社会理事会认定的最不发达国家的应对气候变化行动。然而整体来看,气候资金的定义长期缺少清晰共识,在不同的领域和时间维度上产生的效益缺乏统一的核证报告方式,资金的数额也会因统计方式的不同而产生差异,因而缺乏可比性。

例如,欧洲审计院对欧盟2014-2020年气候支出的特别报告指出,2160亿欧元的总支出中存在720亿的高估。再比如印度财政部曾发布报告,认为2013-14年发达国家向发展中国家支付了22亿美元气候资金,而OECD统计的数据超过570亿。

气候资金来源多元、流向广泛、应用场景复杂且跟踪统计困难。本期CIFA看点将简单介绍开展国际气候资金统计的主要机构和相关统计重点。

UNFCCC资金常设委员会

Standing Committee on Finance

SCF

2010年,在墨西哥坎昆举行的《联合国气候变化框架公约》第16次缔约方大会上,各缔约方同意设立资金常设委员会SCF,并赋予该机构四项主要职责,包括:

1、提高气候资金给付的一致性和协调性;

2、气候资金机制的合理化解释;

3、动员金融资源;

4、对向发展中国家提供的气候资金进行监测、报告与核查。

针对第4项职责的落实,SCF每两年发布一份国际气候资金评估报告(Biennial Assessment),并且在缔约方大会的要求下持续追踪气候相关资金流动情况,提出改进监测、报告与核查方法的建议。在COP26的要求下,SCF还为COP27准备了评估每年动员1000亿美元支持发展中国家气候行动承诺的进展报告。

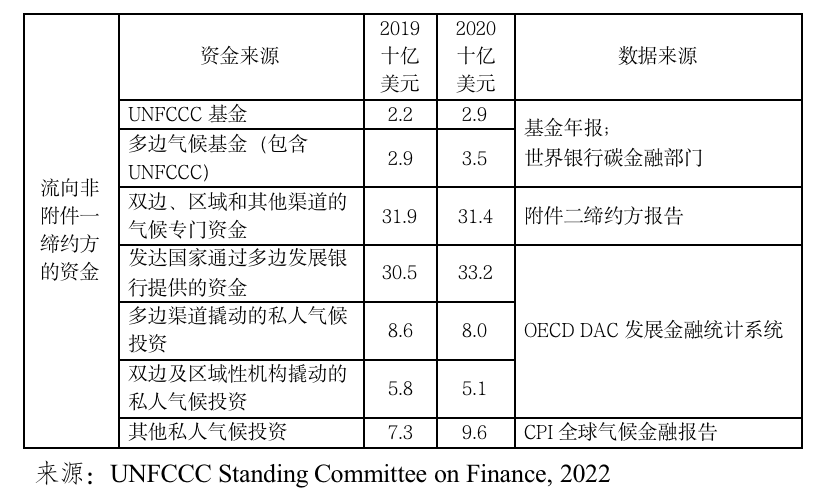

尽管是最适合评估国际气候资金流动情况的机构之一,实际上SCF往往因缺少统计渠道、依赖引用数据等原因难以提高相关报告的权威性,这也阻碍了其充分发挥向缔约方大会提出有效建议的作用。以2022年11月最新发布的第5次双年度评估报告为例,SCF在报告中表示,其只有“有限的能力和资源追踪气候资金流动,并衡量资金产生的应对气候变化效果。”第5次双年度报告追踪了2019、2020两年国际气候资金流动情况,统计的流向非附件一国家的气候资金数据来源见下表。

可以看出,SCF依赖于引用经济合作与发展组织(OECD)、多边开发银行(MDBs)气候金融报告、发达国家对UNFCCC的报告以及气候政策倡议组织(CPI)等多方信息。而受限于其所引用数据的局限性,SCF报告往往无法完整体现资金具体给付情况、相当于的等额赠款数额、是否具有额外性、对应的支持项目、项目分类、产生的应对气候变化和经济社会效益等关键信息。此外,部分国际气候资金数据的统计机制不能完全满足SCF报告凝聚多方共识的需求。

经济合作与发展组织发展援助委员会

OECD DAC

OECD DAC的主要任务之一是“通过以透明的方式收集和分析关于官方发展援助(ODA)和其他官方及私人资金流动的数据和信息监测、评估、报告并促进支持可持续发展的资源的提供。”自1998年以来,为了促进里约三公约(《生物多样性公约》、《气候变化框架公约》、《防治荒漠化公约》)目标在发展援助实践中的落实,并帮助成员国提交相应的国家贡献报告,DAC推出了“里约标签”。里约标签最初包括“生物多样性”、“减缓气候变化”以及“荒漠化防治”三种,2010年又加入了“适应气候变化”的类别。

简单来说,根据相关资金对应对气候变化目标的贡献程度,里约标签会将其分为三个等级:1、主要目标与UNFCCC一致的应对气候变化行动;2、明确提出了应对气候变化目标,但资金使用的根本目的不是应对气候变化;3、资金活动与应对气候变化不显著相关。在报告应对气候变化资金供给时,资金来源国会根据里约标签等级,给相应的资金赋予0-100%的系数。DAC对于系数的具体取值没有硬性要求,而是由资金提供方自行确定。主要目标为应对气候变化的资金通常系数为100%,但是与应对气候变化目标仅部分一致的资金应该被赋予的系数缺少统一标准。这削弱了DAC数据的可比性,也导致在一些情况下系数选取方法的透明度有限。此外DAC还面临需要区分提供资金的承诺和实际给付,确定应对气候变化资金的额外性,进一步改善信息粒度等挑战。这些困难导致OECD DAC收集的气候资金数据并不总能得到全面认同。上文提到的印度财政部对相关数据的疑问便是例子之一,也有多项研究指出该数据存在高估的可能。

总体上,DAC里约标签在设计之初的目标是推动成员在提供发展资金时更多纳入应对气候变化、生物多样性保护、荒漠化防治的相关考量和目标,而不是为了专门统计相关活动的资金流动。

多边开发银行 MDBs

国际开发性金融俱乐部 IDFC

自2011年起,多家主要多边开发银行每年共同发布《多边开发银行气候金融联合报告》(Joint Report on Multilateral Development Banks’ Climate Finance)。去年发布的2021年度报告由10家多边开发银行共同发布,包括非洲开发银行、亚洲开发银行、亚洲基础设施投资银行、欧委会发展银行、欧洲复兴开发银行、欧洲投资银行、美洲开发银行集团、伊斯兰开发银行、金砖国家新开发银行、世界银行集团。MDBs年度气候报告起初只覆盖各家银行在发展中国家的的应对气候变化活动,之后在地理范围上扩大到全球,资金统计方面也纳入了通过银行资金撬动的公共和私人资金。

报告采用的方法学分为减缓和适应两大部分,分别采用MDBs和IDFS共同开发的《气候减缓资金追踪共同原则》(Common Principles for Climate Mitigation Finance Tracking)和《气候适应资金追踪共同原则》(Common Principles for Climate Change Adaptation Finance Tracking)。

其中,《气候减缓资金追踪共同原则》设定了项目分类目录,共包含能源、采矿、制造、农林、水治理、固废等11大类共计94类小项的三级目录,分别设置了温室气体排放总量及强度等衡量指标用来判断具体项目是否符合标准。在资金计算上,如果项目整体都可被认定为是减缓气候变化的活动(如可再生能源项目),那么投资的100%都记为减缓资金。如果项目仅有一部分是减缓气候变化活动,那么只计算该组成部分的投资。

在适应气候变化方面,相关资金需要通过3步验证来确认是否完全或部分属于适应气候变化资金。这三步验证分别为:

1、明确项目背景中受气候变化不利影响的部分;

2、确认项目的实施目的之一包括改善气候脆弱性;

3、在项目实施和相关气候变化不利影响之间建立清晰和直接的联系。

相关项目通常需提供不同未来排放情景下的气候模拟来明确具体脆弱点并预测未来影响。预测要至少覆盖项目全生命周期。MDBs还鼓励引用UNFCCC国家通讯、IPCC报告、有关战略性适应气候变化行动,权威学术论文等资料,将具体项目纳入宏观应对气候变化行动背景。在资金计算方面,适应项目也只计算项目为增强气候韧性而增加的投资(incremental cost)。计算方式是通过比较同等条件下不考虑气候韧性,而满足项目其他目标的预计投资与考虑气候韧性的资金差额。

MDBs与IDFC的气候资金追踪方法针对项目分类、气候效益量化、气候资金在项目总投资中占比等方面进行了优化。但在资金的额外性、项目预期气候效益与实际效益的对比、相关资金承诺和实际投资额是否相符等方面仍有细化空间。

总体来看,目前国际主要气候资金追踪方法受限于数据来源有限、关键信息缺失、统计方法缺少共识、气候效益(尤其是效益后评估)手段缺乏等方面的影响仍有较大优化的可能。中国在实现国家自主贡献目标过程中也应积极加强对气候资金流动的监测、报告与核查,为提升国际气候资金统计机制的适用度、准确度和完整度贡献力量。

参考资料:

[1] European Court of Auditors, 2022, Climate spending in the 2014-2020 EU budget—Not as high as reported. https://www.eca.europa.eu/Lists/ECADocuments/SR22_09/SR_Climate-mainstreaming_EN.pdf.

[2] Indian Ministry of Finance, Government of India, 2015, Climate Change Finance, Analysis of a Recent OECD Report: Some Credible Facts Needed. https://dea.gov.in/sites/default/files/ClimateChangeOEFDReport_0.pdf.

[3] UNFCCC Standing Committee on Finance, 2022, Fifth Biennial Assessment and Overview of Climate Finance Flows—Summary and recommendations by the Standing Committee on Finance, p.15.

[4] OECD Development Assistance Committee, 2022, The Development Assistance Committee's Mandate, https://www.oecd.org/dac/thedevelopmentassistancecommitteesmandate.htm.

[5] Stadelmann, M., Roberts, J. T., & Michaelowa, A., 2011, New and additional to what? Assessing options for baselines to assess climate finance pledges. Climate and Development, 3, 175–192; Romain Weikmans & J. Timmons Roberts, 2019, The international climate finance accounting muddle: is there hope on the horizon?, Climate and Development, 11:2, 97-111.